Nell’ambito delle attività di supporto alle aree ZLS della Regione Toscana, la stessa Regione Toscana, ha predisposto un apposito webinar, aperto a tutti gli interessati e relativo al Credito d’imposta dell’anno 2025 per gli investimenti realizzati nelle aree 107.3.c comprese nella Zona Logistica Semplificata della Regione Toscana (ZLS). L’iniziativa si terrà il 4 giugno, dalle ore 12 alle ore 14, al seguente link di collegamento:

https://grt.webex.com/grt/j.php?MTID=m6acf7fbed96eb52f76f2d70e9ab06314

Il programma dell’incontro prevede, come da volantino dell’iniziativa che si allega:

- I saluti introduttivi a cura di, Leonardo Marras, Assessore a Economia, Attività produttive, Politiche del credito e Turismo di Regione Toscana

- Gli interventi tecnici a cura di:

- Norberto Petriccioli, Amministratore Unico Consorzio per la Zona Industriale Apuana, con un’esposizione sulle aree ZLS e le aree 107.3.c. della Regione Toscana

- Gianluca Martani dell’Agenzia delle Entrate - Responsabile Ufficio modulistica imprese ed enti non commerciali – con un’esposizione sulle modalità di presentazione delle istanze per il credito di imposta ZLS 2025.

- Uno spazio per domande e risposte dedicato a tutti coloro che saranno presenti al webinar

Si rammenta che – come rintracciabile al seguente sito dell’Agenza delle Entrate: https://www.agenziaentrate.gov.it/portale/credito-imposta-per-investimenti-realizzati-nelle-zone-logistiche-semplificate-zls-2025-/che-cos- :

- Il credito di imposta si applica agli investimenti effettuati, da parte di operatori economici, dal 1° gennaio 2025 al 15 novembre 2025, relativi all'acquisizione di beni strumentali destinati a strutture produttive già esistenti o che vengono impiantate nelle Zone Logistiche Semplificate e purché tali aree siano anche ricomprese nelle zone ammissibili agli aiuti a finalità regionale a norma dell’art. 107, par. 3, lett. c), del TFUE;

- Per fruire del credito d’imposta gli operatori economici interessati devono inviare all’Agenzia delle entrate una comunicazione dal 22 maggio 2025 al 23 giugno 2025 nella quale devono essere indicati l’ammontare delle spese sostenute per gli investimenti realizzati dal 1°gennaio 2025 e l’ammontare delle spese che prevedono di sostenere per gli investimenti realizzati fino al 15 novembre 2025;

- Successivamente, gli stessi soggetti i soggetti che hanno presentato la comunicazione di cui sopra, devono inviare all’Agenzia delle entrate dal 20 novembre 2025 al 2 dicembre 2025, una comunicazione integrativa attestante l’avvenuta realizzazione degli investimenti indicati nella prima comunicazione.

- Ai fini del riconoscimento del credito d'imposta, l'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto iscritto nella sezione A del registro dei revisori dei conti di cui all’art. 8 del decreto legislativo del 27 gennaio 2010, n. 39.

- Come previsto dalla carta degli aiuti a finalità regionale (https://ec.europa.eu/competition/state_aid/cases1/202213/SA_101134_B047AD7F-0100-C24E-BFBC-53F041A529A7_97_1.pdf) l’intensità massima del contributo concedibile per gli investimenti ammessi sarà pari al 15% per le Grandi Imprese, al 25 % per le Medie Imprese ed al 35% per le Piccole Imprese.

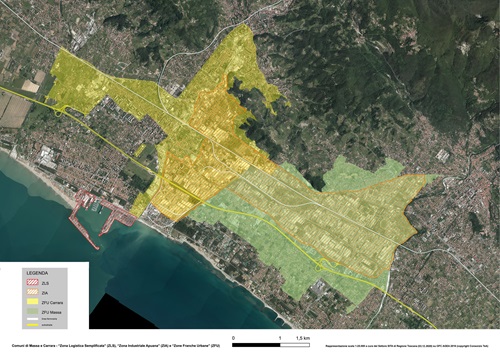

Si rammenta che – come rintracciabile al seguente sito delle politiche di coesione: https://politichecoesione.governo.it/it/politica-di-coesione/strategie-tematiche-e-territoriali/strategie-territoriali/zone-logistiche-semplificate-zls/zls-italia/zls-regione-toscana/ - per l’area della Provincia di Massa-Carrara

- Il credito di imposta ZLS si applica a tutti gli investimenti effettuati (o da effettuarsi) su un territorio localizzato nei comuni di Massa e Carrara (tutti compresi in area 107.3.c) pari ad oltre 1.742 Ha, area che comprende tutta la Zona Industriale Apuana, alcune porzioni delle aree ex ZFU dei Comuni di Massa e Carrara e l’area Portuale di Marina di Carrara e, per come di seguito visualizzato: